In juni verschuift de transportmarkt van een capaciteitsverhaal naar een kostenverhaal. De capaciteit is er, maar de rekening wordt groter. De Europese contracttarieven bereikten in het eerste kwartaal van 2026 een indexstand van 140,1: een stijging van 8,9% ten opzichte van een jaar eerder. De spottarieven zakten juist licht (132,3). Dat verschil is het signaal van de maand. De markt splitst in twee prijslogica’s: wie contracten heeft lopen zit goed, wie op de spotmarkt inkoopt voelt elke kostenstijging direct.

En die stijgingen stapelen. De dieselprijs staat structureel hoog, en per 1 juli komt er veel tegelijk: de Nederlandse vrachtwagenheffing gaat in, Vlaanderen voegt een CO₂-toeslag toe aan zijn kilometerheffing en de tachograafplicht wordt uitgebreid. Tegelijk piekt het vers seizoen vanuit Zuid-Europa. Hieronder de stand per route, met forecast voor de maand juni.

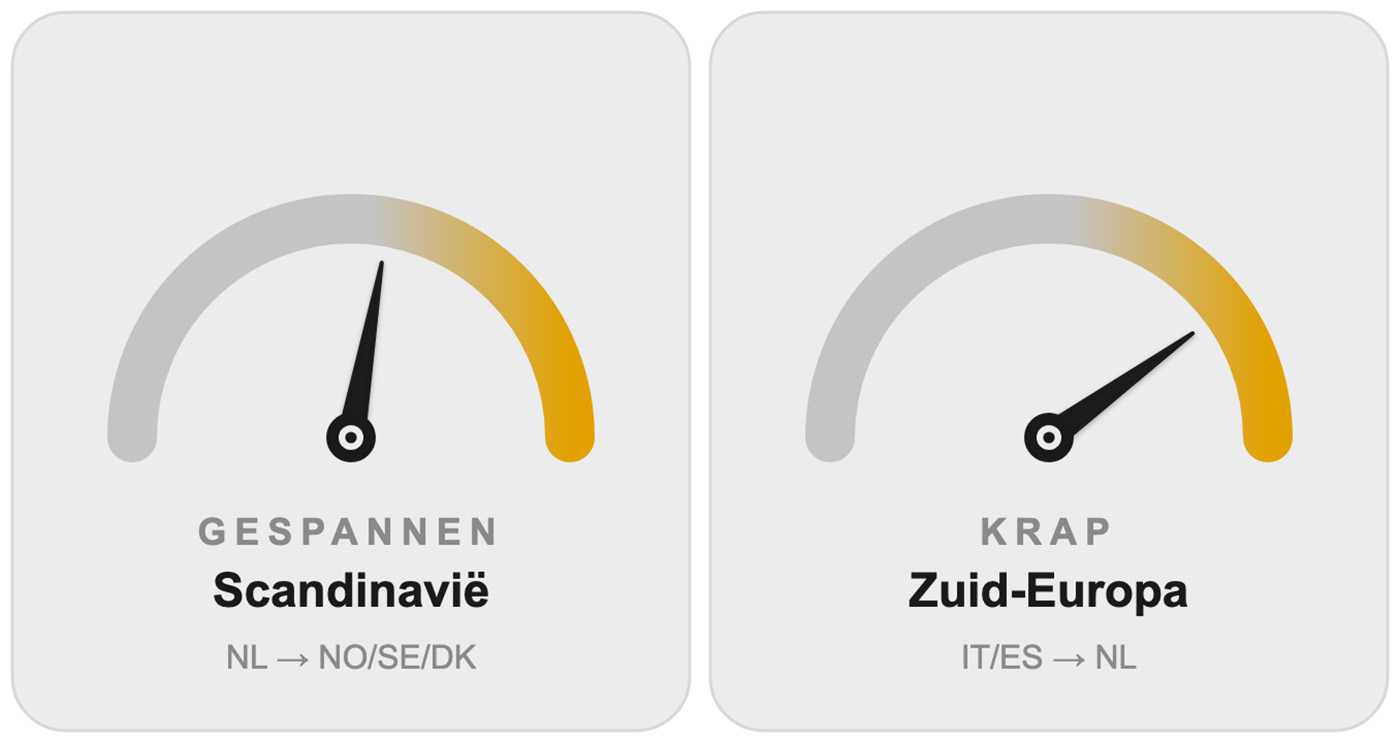

Forecast: gespannen, met kortstondige krapte rond 20 juni.

De nawerking van het orthodoxe paasseizoen is nog voelbaar: koelcapaciteit die richting Oost-Europa trok, is nog niet volledig terug op de noordelijke corridors. De capaciteit normaliseert, maar rond Midzomer (derde week van juni) plant een deel van de Scandinavische chauffeurs verlof – dan wordt het kortstondig weer krapper. Reefer-ruimte blijft het gevoeligst. Wie nu boekt heeft nog ruimte; wie wacht tot de Midzomer-week, concurreert om wat overblijft.

Forecast: krap; de piek houdt aan tot eind juni.

Juni is de drukste maand voor koeltransport vanuit Zuid-Europa. Kersen, tomaten en paprika’s trekken tegelijk noordwaarts; de kersenoogst piekt in juni en juli met hoge maar kortdurende tarieven. Koeltrucks worden naar de productiegebieden gezogen zodra de spottarieven hoog genoeg zijn. Capaciteit is niet schaars omdat er te weinig trucks zijn, maar omdat ze allemaal dezelfde kant op rijden. Vroeg plannen is hier geen voorzorgsmaatregel, het is capaciteitsbeheer.

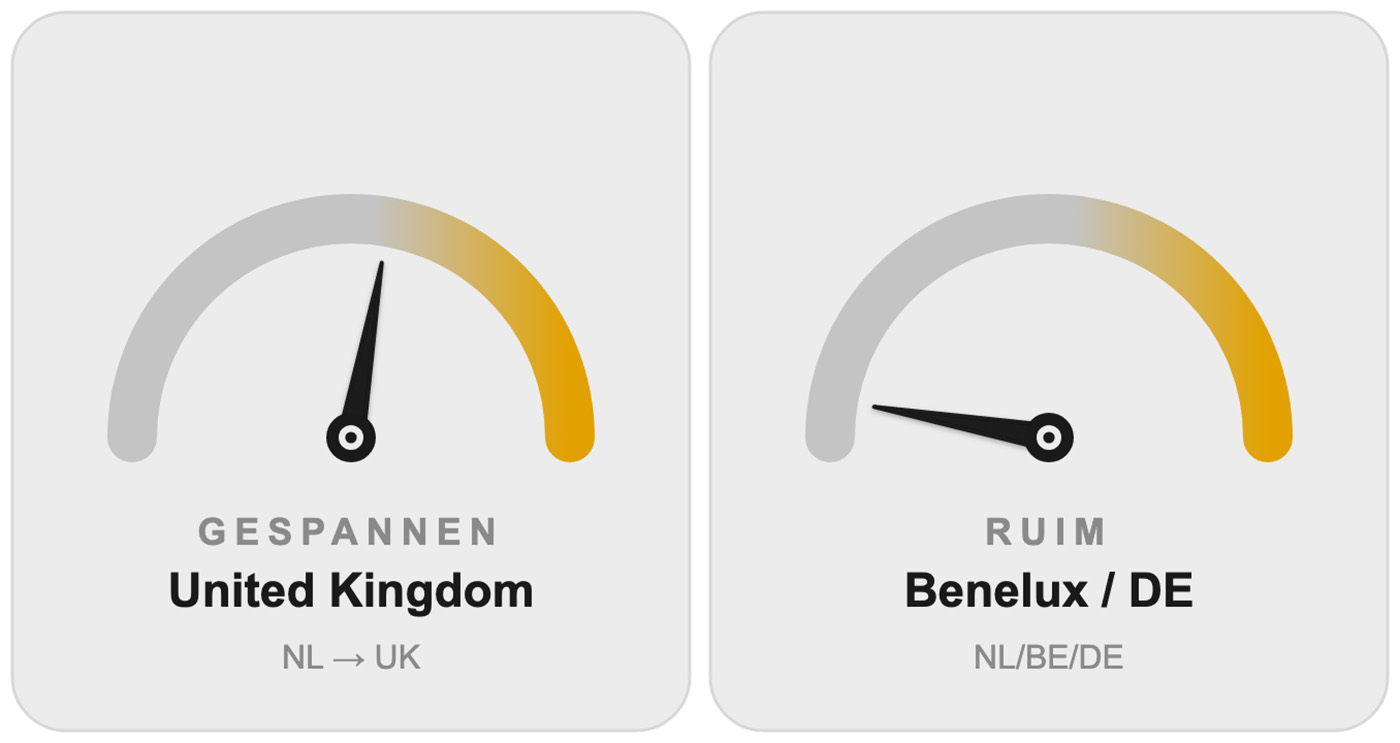

Forecast: stabiel; kostenstap op het haventraject vanaf 1 juli.

Geen seizoen piek in juni. Douaneprocedures blijven de doorlooptijden bepalen; de havencapaciteit functioneert normaal. De kostenkant verandert wel: vanaf 1 juli valt het wegdeel naar de Noordzee-terminals onder de Nederlandse heffing, en de uitgebreide tachograafplicht (vanaf 2.500 kg bij internationaal transport) kan kleine operators tijdelijk uit de markt halen terwijl zij hun vloot aanpassen.

Forecast: capaciteit ruim; kosten maken per 1 juli een structurele stap omhoog.

De ruimste corridor: capaciteit is hier geen probleem. Het verhaal is kosten, en het stapelt. De dieselprijs staat op €2,73 per liter, en dat is geen tijdelijke piek: Russische diesel viel weg door sancties en de verstoring rond de Straat van Hormuz houdt de aanvoer duur. Daar bovenop komt per 1 juli de vrachtwagenheffing: gemiddeld 19 cent per kilometer, CO₂-gedifferentieerd. Voor een Euro 5-truck (18–32 ton) die jaarlijks 55.000 heffing plichtige kilometers rijdt, betekent dat ruim €10.000 per jaar. Het is geen Nederlands fenomeen: op exact dezelfde datum voegt Vlaanderen een CO₂-toeslag toe aan zijn kilometerheffing, en Duitsland kent met zijn CO₂-Maut al langer hetzelfde principe. Vervoerders die de heffing nog niet hebben doorberekend, doen dat in juni, in de contractonderhandelingen.

De kostenbasis verschuift terwijl het vers seizoen de capaciteit krap houdt. Drie dingen om nu te doen:

Een verrassing op de factuur in augustus is het slechtste moment om dit gesprek te beginnen.

Wil je weten wat de kostenstijging concreet betekent voor jouw transportstromen? We rekenen het graag met je door.

MOCtb Transportradar verschijnt maandelijks. Gebaseerd op spotmarktdata van Transporeon, marktkennis van onze operationeel directeur en openbare bronnen (IRU, Rijksoverheid).